Các gói vay khi mua nhà

Chủ đề kỳ này “TÌM HIỂU VỀ CÁC LOẠI HÌNH VAY VÀ NGÂN HÀNG NÀO SẼ DỄ CHO NGƯỜI NƯỚC NGOÀI VAY”

Mua nhà ở Nhật cũng như ở Việt Nam, nếu bạn có sẵn một số tiền lớn thì quá dễ dàng bạn sẽ mua đứt luôn căn nhà hay miếng đất. Nhưng nếu không có đủ tiềm lực về tài chính, vay ngân hàng để sở hữu nhà là 1 ý tưởng không quá tồi đối với ai xác định ở Nhật trên 10 năm.

Thêm vào đó, chính phủ Nhật khuyến khích người dân mua nhà sống ổn định nên có nhiều hình thức hỗ trợ (giảm thuế thu thập cá nhân, hạ lãi xuất vay ngân hàng, hỗ trợ 30 man).

Và, người nước ngoài định cư ở Nhật cũng nằm trong đối tượng được hỗ trợ như người Nhật.

Tuy nhiên, không phải ngân hàng nào cũng chấp nhận cho người nước ngoài vay hoặc nếu cho vay thì lãi suất sẽ nhỉnh hơn 1 tí.

Các ngân hàng nào dễ chấp nhận cho người nước ngoài vay và điều kiện, Aki sẽ đề cập cụ thể hơn.

Bây giờ, mình sẽ tìm hiểu về các loại hình vay và lãi xuất trước.

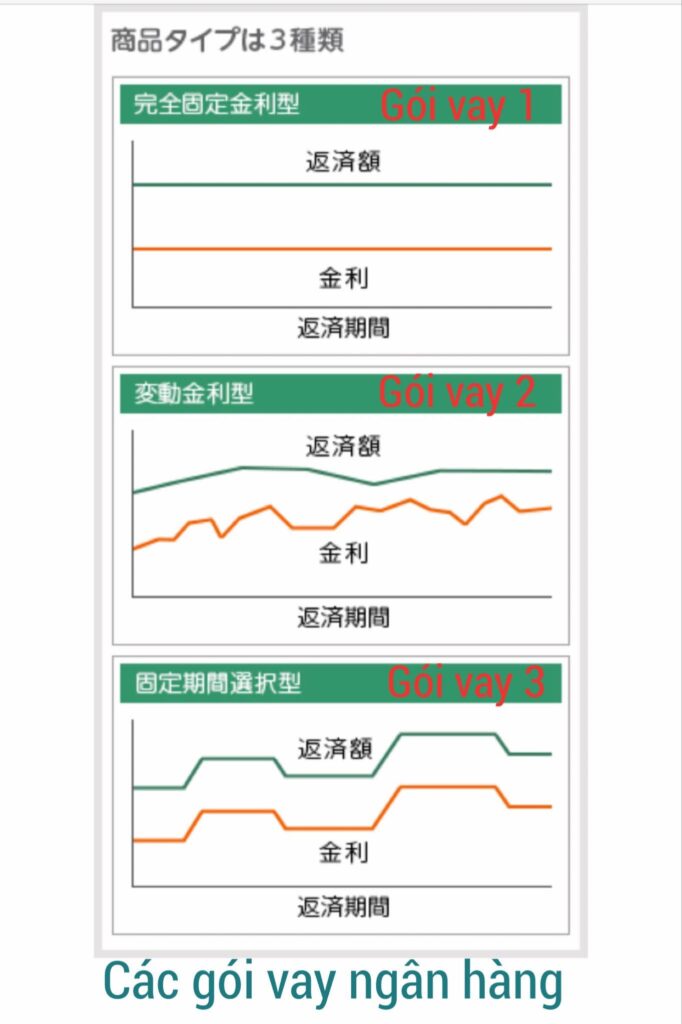

A- Các loại gói vay

Có 3 gói vay theo lãi xuất cơ bản nhất.

Đó là gói lãi suất cố định toàn phần, gói lãi suất biến động, gói lãi suất cố định từng kỳ.

1.「完全固定金利型」Gói lãi suất cố định toàn phần

Gói lãi suất cố định toàn phần là gói mà lãi suất sẽ không thay đổi trong suốt thời gian vay. Ví dụ gói vay lãi suất cố định toàn phần 35 năm 2% thì nghĩa là lãi suất sẽ phải chi trả là 2%/năm trong suốt 35 năm cho dù lãi suất thị trường có dao động lên xuống như thế nào.

Thông thường khi dự đoán thị trường lãi suất trong tương lai có xu hướng tăng lên thì ngân hàng sẽ đề xuất lãi suất vay cố định này luôn cao hơn lãi suất biến động hoặc ngược lại.

Nhược điểm:

– Gói này luôn có lãi suất cao hơn so với lãi suất biến động

– Sẽ không được thay đổi sang gói khác trong suốt thời gian vay thông thường là 35 năm (trừ khi đảo nợ)

Ưu điểm:

Tính ổn định. Trong tương lai thị trường có biến động thế nào thì cũng ko cần bận tâm về số tiền nhà hàng tháng phải trả cho ngân hàng không thay đổi.

2.「変動金利型」Gói lãi suất biến động

Gói lãi suất biến động là gói mà lãi suất sẽ thay đổi theo biến động của thị trường trong suốt thời gian vay. Ngân hàng sẽ xét lại lãi suất của gói vay này 5 năm 1 lần (tương ứng thị trường sẽ dao động tỉ lệ lãi suất 2 lần 1 năm).

Ưu điểm:

– Gói này có lãi suất thấp trong 3 gói vay.

Nhược điểm:

– Tính không ổn định. Trong tương lai 35 năm khó dự đoán được những rủi ro khi thị trường biến động biên độ cao

3.「固定期間選択型」Gói lãi suất cố định từng kỳ

Gói lãi suất cố định từng kỳ là sự kết hợp giữa 2 gói lãi suất trên. Như tên gọi của nó, lãi suất sẽ cố định theo từng kỳ hạn 3 năm, 5 năm hoặc 10 năm. Sau hết kỳ hạn ngân hàng sẽ quy định lãi suất mới.

– Vì là sự kết hợp giữa 2 gói trên nên gói này luôn có lãi suất thấp hơn so với lãi suất cố định và cao hơn lãi suất biến động.

Ngoài ra, còn một gói với tên gọi フラット35 là gói lãi suất cố định 35 năm gần giống với gói đầu tiên. Tuy nhiên, không phải căn nhà nào cũng được xét vay gói Flat35 năm mà căn nhà xét vay phải đáp ứng theo số tiêu chuẩn Flat35S (về độ bền, khả năng chịu động đất v.v) mới được xét.

Gói Flat35 này có lãi suất cố định 35 thấp hơn gói cố định toàn phần và kèm thêm nhiều ưu đãi khác.

Về gói này Aki sẽ giới thiệu ở 1 bài khác cụ thể hơn.

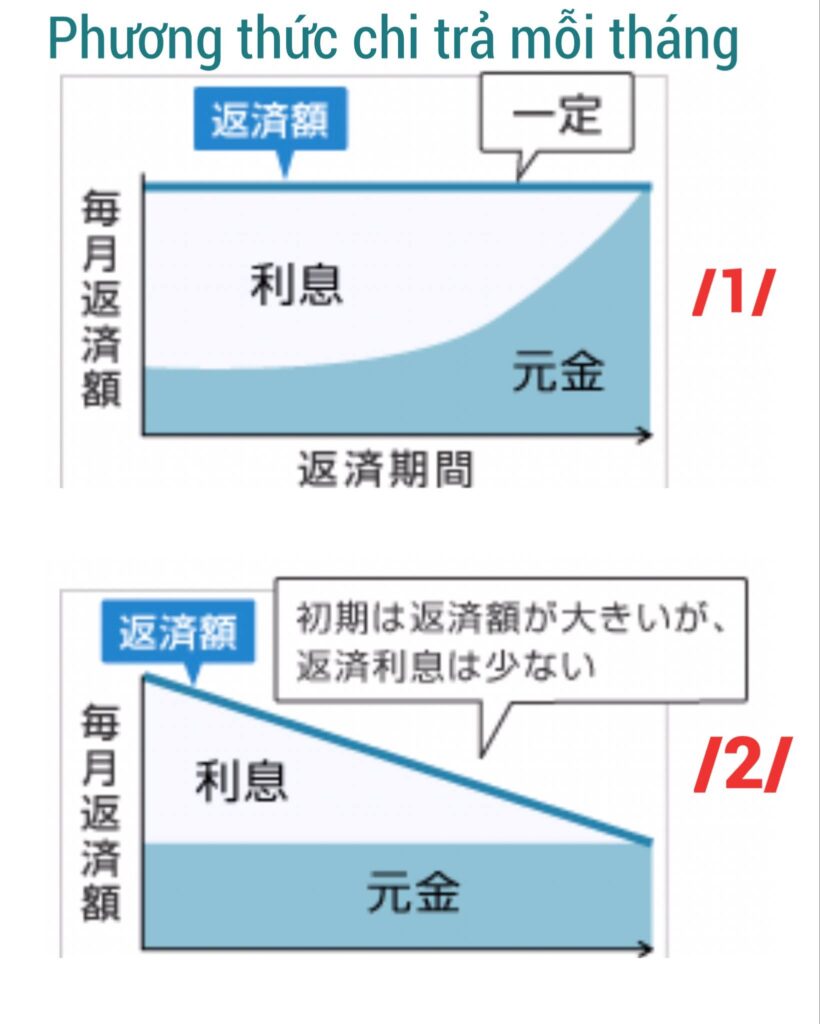

B- Phương thức chi trả khoản vay

Lượng tiền vay khi mua nhà là 1 khoản tiền lớn và thời gian khoản vay cũng rất dài. Tùy vào phương thức chi trả khoản vay mà lượng tiền phải trả mỗi tháng và tổng lượng tiền phải trả thay đổi đáng kể.

Với những nhà nào vay gói lãi suất biến động Aki nghĩ nên chú ý để hiểu sự khác nhau của 2 phương thức này.

Có 2 phương thức thanh toán khoản vay hàng tháng là

1. 「元利均等返済」Tạm dịch thanh toán mỗi tháng cân đối giữa lãi suất và tiền gốc

2. 「元金均等返済」Tạm dịch thanh toán mỗi tháng tiền gốc không đổi

Aki không rành thuật ngữ tài chính-ngân hàng lắm, giải thích sao cho mọi người dễ hiểu thôi nha.

1. 「元利均等返済」

Là phương thức thanh toán mà mỗi tháng số tiền phải chi trả không thay đổi. Số tiền mỗi tháng phải trả cho ngân hàng bao gồm tiền gốc và lãi. Mọi người xem hình để dễ hình dung nha.

Ví dụ: Theo phương thức này mỗi tháng phải trả cho ngân hàng 10 man trong vòng 35 năm (420 tháng) thì.

Tháng 1: Lãi 4 man – Tiền gốc 6 man

Tháng 2: Lãi 3.9man – Tiền gốc 6.1man ….

Tháng 420: Lãi 1000yen – Tiền gốc 9.9man

Ưu điểm của cách thanh toán này là số tiền mỗi tháng phải chi trả là không thay đổi nhưng số phần trăm giữa lãi và gốc của mỗi tháng thay đổi tỉ lệ nghịch.

Nhược điểm là nếu như vậy những năm đầu số tiền gốc được trả lại rất ít (rất chậm)

2. 「元金均等返済」

Là phương thức thanh toán mỗi tháng số tiền gốc không thay đổi cộng thêm với tiền lãi. Do vậy số tiền chi trả thời gian đầu cao, qua mỗi tháng số tiền gốc giảm đi tiền lãi sẽ giảm theo.

Ưu điểm của cách này là tổng số tiền nợ được trả nhanh do thời gian đầu số tiền mỗi tháng phải chi trả khá cao. Phù hợp với ai muốn trả nhanh tiền gốc.

Tuy nhiên, có một số ngân hàng chỉ chấp nhận cách thanh toán thứ 1. Nên mọi người khi xét vậy nhớ hỏi cụ thể rồi nhân viên ngân hàng.

Chốt lại, không phải chỉ cần biết ngân hàng cho vay lãi suất bao nhiêu. Mà cần tìm hiểu rõ về các gói vay, lãi suất được tính như thế nào, tương lai thu nhập mức sống của gia đình tăng hay giảm ra sao để quyết định mức vay và ngân hàng cho phù hợp là điều vô cùng quan trọng.

Có gia đình sẽ theo hướng lãi cao một chút nhưng số tiền chi trả từ đây cho đến khi xong mức chi mỗi tháng không thay đổi thì chọn LÃI SUẤT CỐ ĐỊNH TOÀN PHẦN.

Gia đình nào theo hướng cứ chọn lãi suất thấp trước đã, rồi trả thêm dần hoặc tương lai lãi suất thị trường có tăng nhưng gia đình sẽ có thu nhập cao hơn hiện tại thì chọn LÃI SUẤT BIẾN ĐỘNG hoặc LÃI SUẤT CỐ ĐỊNH TỪNG KỲ

Chủ đề này quả thật nhiều vấn đề để chia sẻ lắm lắm.

Aki hẹn mọi người phần tiếp theo nha

–Từ vựng:

元金: もときん Tiền gốc

金利: きんり Tiền lãi

返済: へんさい Trả nợ

変動金利:へんどうきんり Lãi suất biến động

固定金利: こうていきんり Lãi suất cố định

———————————————–

Bài viết có tham khảo thông tin từ nguồn:

-Hiệp hội BĐS Nhật Bản https://www.zennichi.or.jp/

-Trang thông tin Home ADPARK, ngân hàng UFJ